本日は小売り店舗事業ではなく、自社カードによる割賦販売・手数料収入が柱となっている証券コード8252 丸井の事業内容、業績、株主優待内容の解説です。

目次

事業内容

小売・店舗事業、カード事業、小売関連サービス事業を展開している。自社カードによる割賦販売・手数料収入が柱です。下記、記載のようにもはや小売業ではなく、カード収入が主体の金融会社となっています。

店舗はOIOIと表記されていますが、初めてみると「おいおい?」と読んでしまう人もいるようです。

リーマンショック前までは、小売・店舗事業、小売関連サービス事業とカード事業の営業利益に占める割合が半々程度だったが、現在は70%超をカード事業が占めます。

百貨店型・仕入型からSC型・定借型への事業構造の転換を実施中。

従来は百貨店のようにアパレルの比率が高かったが、SC(ショッピングモール)の様に雑貨や飲食、サービスなどライフスタイルショップの構成を高めるように構造改革を実施中。

単に仕入をして売るというのは、インターネットショップの普及で停滞しているので、これからはコト消費で稼いでいきましょうということなのでしょう。例えば、渋谷モディの改装を行っていますが、改装前は、アパレル56%、飲食、サービス、アミューズメントなどの体験型ショップ11%だったのが、改装後は、アパレル20%、体験型ショップ44%と大幅に構成を変えています。

日本SC協会等が出している業態別売上高をみても百貨店は、90年比67%の6兆円なのに対して、SCは90年比197%とのびています。

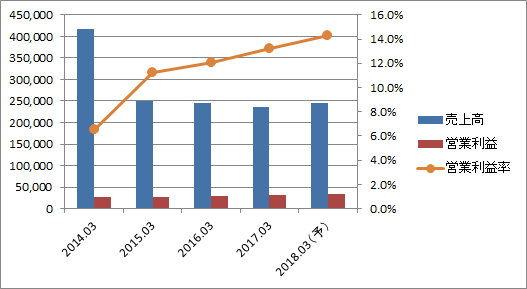

業績及び配当の推移

| 決算期 | 売上高 | 営業利益 | 経常利益 | EPS | 配当金 | 営業利益率 | 配当性向 |

| 2014.03 | 416,460 | 27,146 | 27,698 | 56.30 | 18.00 | 6.5% | 32.0% |

| 2015.03 | 249,847 | 28,042 | 28,002 | 58.9 | 19 | 11.2% | 32.3% |

| 2016.03 | 245,867 | 29,615 | 29,163 | 70.7 | 22 | 12.0% | 31.1% |

| 2017.03 | 237,022 | 31,253 | 31,139 | 80.2 | 33 | 13.2% | 41.1% |

| 2018.03(予) | 245,500 | 35,000 | 35,000 | 91 | 37 | 14.3% | 40.7% |

売上はのびていないものの、事業ポートフォリオの変革等で営業利益は増加傾向、EPSに毎年着実に上場し、増配もしています。

2014年3月期と比べて営業利益率はほぼ倍になっています。これは消化仕入取引に関する売上高を総額表示から利益相当額のみを売上に計上する純額表示へ変更している影響で会計方針の変更によるものです。

このように会計方針によって利益率や売上高は大きくかわってしまうので、注意が必要です。

配当については、2016年までは配当性向30%を目標としていましたが、2017年以降は配当性向40%を目安にしています。又、自社株買いも行っており、株主還元に積極的な会社です。

強み

小売業ではなく、金融業に近い業態となっていますが、丸井の強みはどこにあるのでしょうか。他のカード会社との違いは何でしょうか。

小売とクレジットカードの一体運用

それは元々小売業で、店舗を持っていて、小売の販売員が商品精算時にクレジットカードを勧誘し、申し込み手続きをその場で完了し、その場でカードを発行することで、顧客獲得費用は抑えられ、その場で特典等の説明を受けることで日常に使いやすいカードとなっていることでしょう。特に通常のクレジットカードは、ネットで申し込むと入会時に数千円分の特典があることが多く、このコストが抑えられるということは大きいかと思います。

実際に7割程度は、店舗で加入しているようです。

又、小売りとカード両方の経験を持っている人材がいることも強みといえるかと思います。

丸井内での買い物はカード利用を促していることもあり、購買データを用いた分析等もしやすいのではと思います。

ターゲットを若年層に絞っている

ターゲットを若年層に絞っていることも特徴であるといえます。若年層の特徴としてどのようなことがいえるでしょうか。

一般的には、収入がまだ低い、購入するものも金額的には少額という負の面があるかと思います。一方で収入がまだ低いので、リボルビング払いとなるケースが多いということもあり、丸井の主な収入源となっています。又、店舗でカードを作成する方は、どちらかというと金融リテラシーが低く、リボルビング払いを利用してしまうという面もあるかと思いますし、若いころ作ったカードは、そのまま使い続ける傾向があり、合理的な戦略のように見えます。

又、丸井のゴールドカードは一定額を利用すれば年会費無料で利用でき、年会費でコストを回収するというより、もっと利用してもらって売上を上げていく形になっていることも特徴です。ゴールドカードになると1.5%の還元率となるショップを登録でき、還元率の面でも他のカードとそん色のないものとすることで若年層が成長し、収入も上がってきた後他のカードに流出することがないよう配慮しています。

投資指標及び株価推移

| 市場 | 東証1部 |

| 業種 | 小売 |

| 時価総額 | 3596.03億 |

| PER | 17.12倍 |

| PBR | 1.28倍 |

| 株価 | 1539円 |

チャートはヤフーファイナンスより引用

株主優待内容

| 株式数 | お買物券 (年2回) |

Webクーポン (年2回) |

エポスポイント(年1回) | |

|---|---|---|---|---|

| エポスカード | ゴールドカード プラチナカード |

|||

| 100株~499株 | 1枚 1,000円分 | 1,000円分 | 1,000ポイント | 2,000ポイント |

| 500株~999株 | 2枚 2,000円分 | 2,000円分 | 2,000ポイント | 4,000ポイント |

| 1000株~4999株 | 3枚 3,000円分 | 3,000円分 | 3,000ポイント | 6,000ポイント |

| 5000株~9999株 | 4枚 4,000円分 | 4,000円分 | 4,000ポイント | 8,000ポイント |

| 10,000株以上 | 5枚 5,000円分 | 5,000円分 | 5,000ポイント | 10,000ポイン |

買物券とWebクーポンは、3月と9月、エポスポイントは3月のみとなっており、3月の方が優待利回りが高いです。

丸井の株主優待の詳細とエポスカードのポイントの交換方法は下記の記事で紹介しています。

株主優待総合利回り

通常のエポスカード保有の場合

| 保有株数 | 優待金額 | 優待利回り | 配当利回り | 総合利回り |

| 100 | 5,000 | 3.2% | 2.40% | 5.6% |

| 500 | 10,000 | 1.3% | 2.40% | 3.7% |

| 1,000 | 15,000 | 1.0% | 2.40% | 3.4% |

| 5,000 | 20,000 | 0.3% | 2.40% | 2.7% |

| 10,000 | 25,000 | 0.2% | 2.40% | 2.6% |

エポスゴールドカードまたはプラチナカードを保有している場合

| 保有株数 | 優待金額 | 優待利回り | 配当利回り | 総合利回り |

| 100 | 6,000 | 3.9% | 2.40% | 6.3% |

| 500 | 12,000 | 1.6% | 2.40% | 4.0% |

| 1,000 | 18,000 | 1.2% | 2.40% | 3.6% |

| 5,000 | 24,000 | 0.3% | 2.40% | 2.7% |

| 10,000 | 30,000 | 0.2% | 2.40% | 2.6% |

最小単元が最も総合利回りが高いものの、10,000株まで追加の優待があることが特徴です。

又、保有株数が増える程、ノーマルのエポスカードかゴールドカードかによる差が大きくなってきます。

まとめ

PER17倍程度と成長率と比較すると割高感はなくが、総合利回りからすると1単元もっていてもいい水準ではないかとおもいます。

コメント